Felipe Dupouy/DigitalVision vía Getty Images

Recientemente regresé de un viaje de investigación por la región andina que incluyó una parada en Santiago, Chile. Junto con otros gestores de cartera y analistas, me reuní con miembros del Ministerio de Finanzas y del Banco Central, inversores y economistas locales. Siguiendo esto Desde el viaje y la reciente conferencia del Fondo Monetario Internacional (FMI), he estado reflexionando y evaluando la continua normalización de la política monetaria pospandemia, la dinámica de la inflación en el futuro y la política fiscal en toda la región.

La respuesta de Chile a la pandemia aprovecha las pensiones

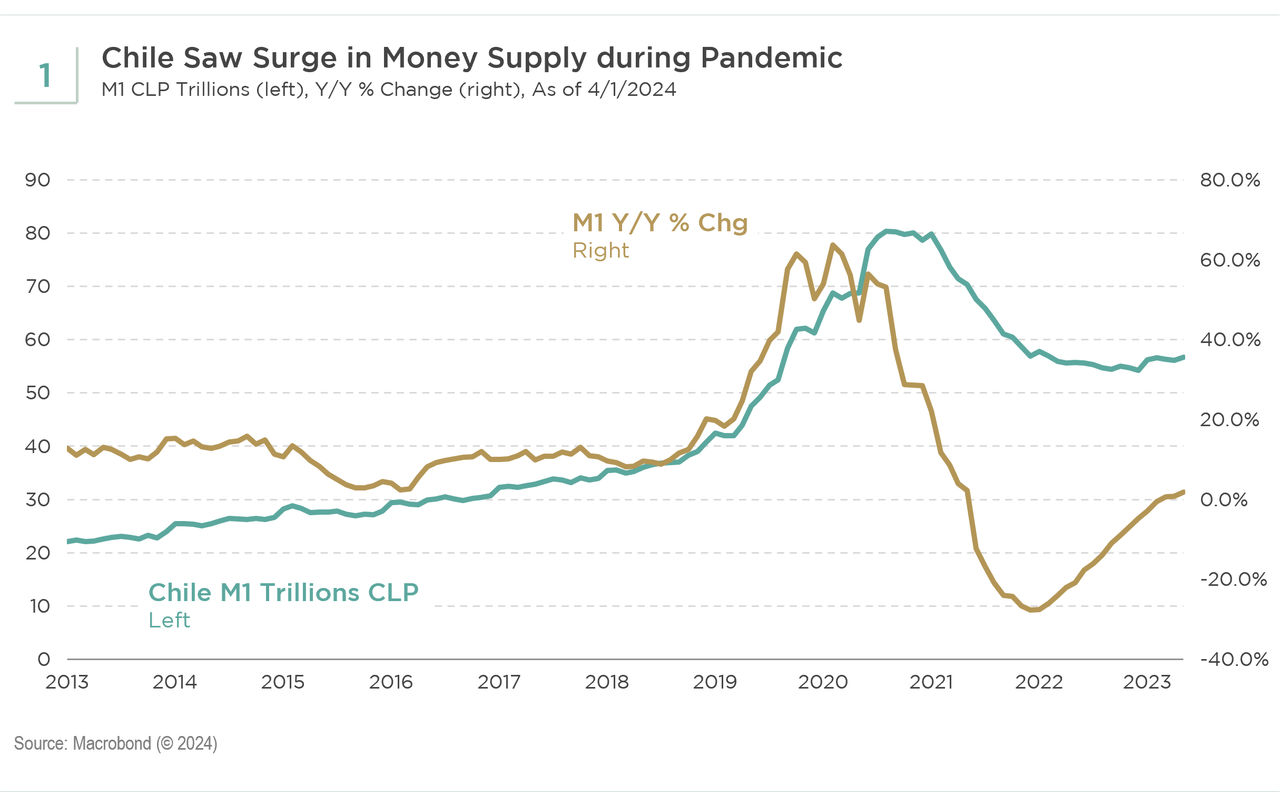

La pandemia de COVID-19 ha visto una marcada diferencia en las respuestas políticas a la crisis de los países de todo el mundo. En el caso de Chile, el banco central recortó su tasa de política al 0,5%. Además, el gobierno inició varias medidas de política, incluidos tres retiros de fondos de pensiones en julio de 2020, diciembre de 2020 y abril de 2021. Los participantes del programa han retirado aproximadamente 50 mil millones de dólares, equivalente a aproximadamente el 20% del producto interno bruto (PIB). Según datos de macrobonos y del gobierno, el resultado de este retiro es el sistema de pensiones. La afluencia de liquidez provocó un fuerte aumento de la oferta monetaria (ver Cuadro 1). Antes de estos retiros, el sistema de pensiones de Chile tenía activos por 200.000 millones de dólares, o el 80% del PIB, potencia de fuego potencial para apoyar la economía durante la pandemia.

Resultado similar, diferente

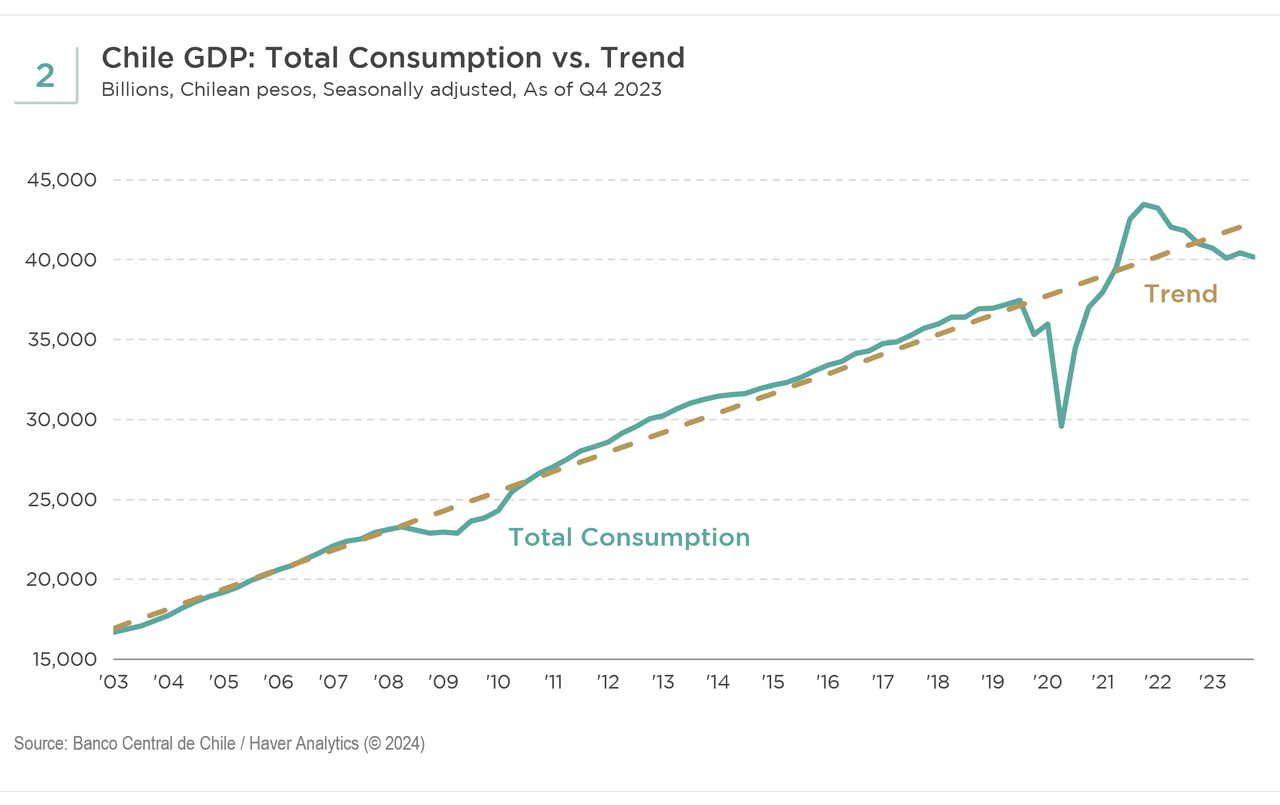

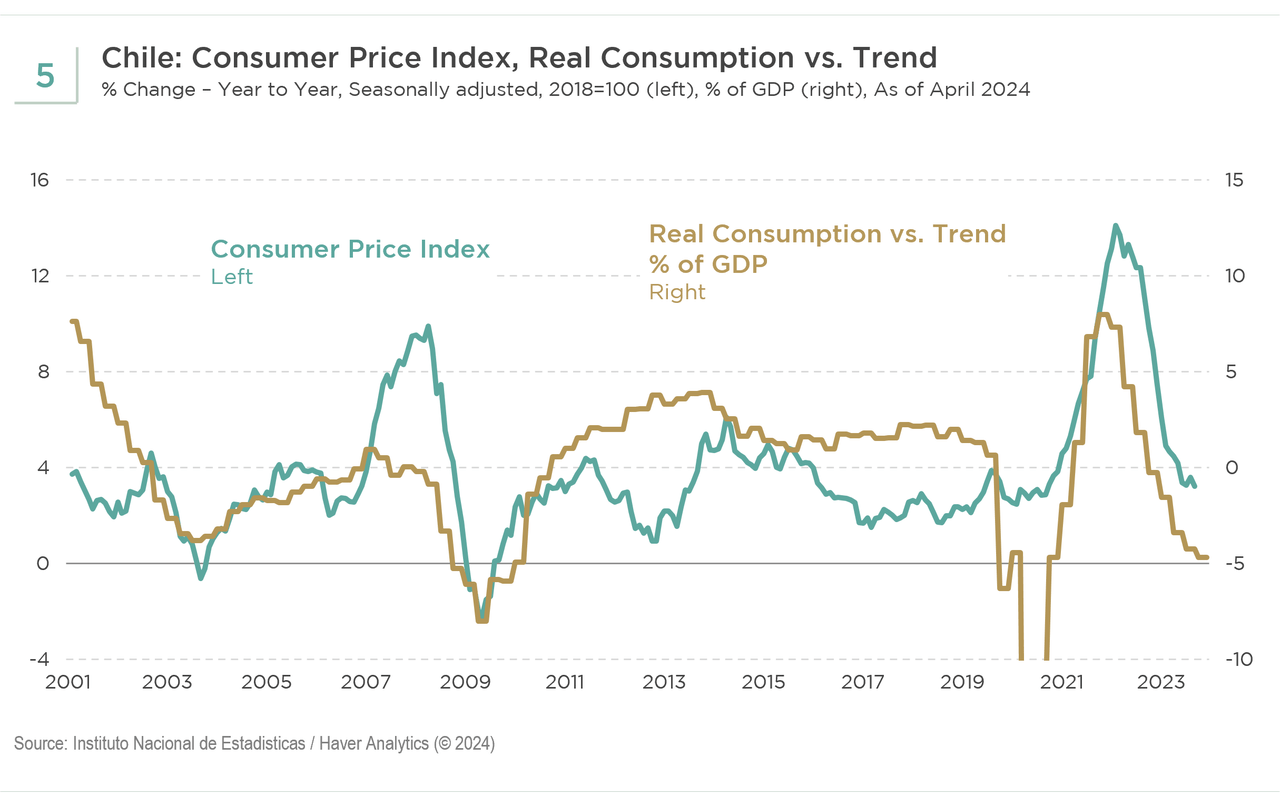

Durante la pandemia, el consumo se desplomó debido al confinamiento. Sin embargo, a medida que se aliviaron las restricciones, los chilenos gastaron una mayor parte de sus retiros de pensiones, lo que elevó el consumo mucho más que la tendencia histórica (ver Cuadro 2).

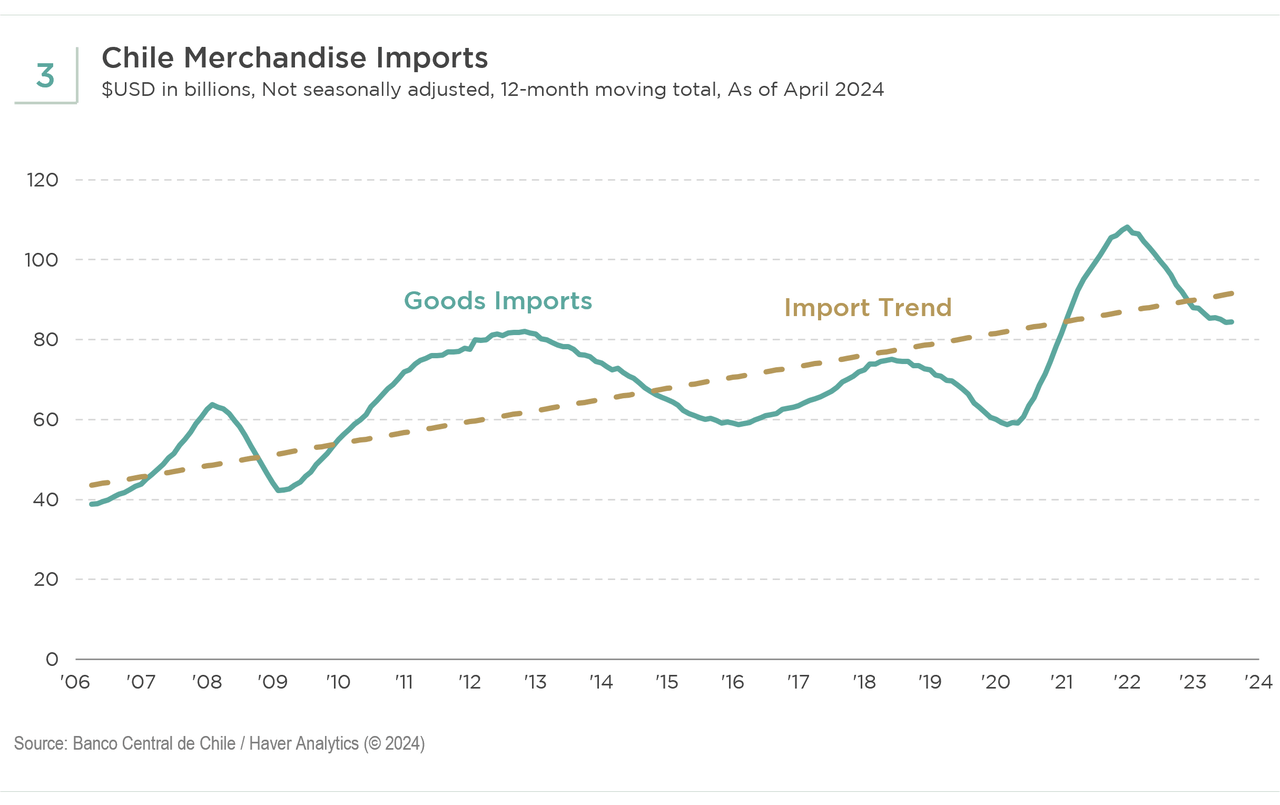

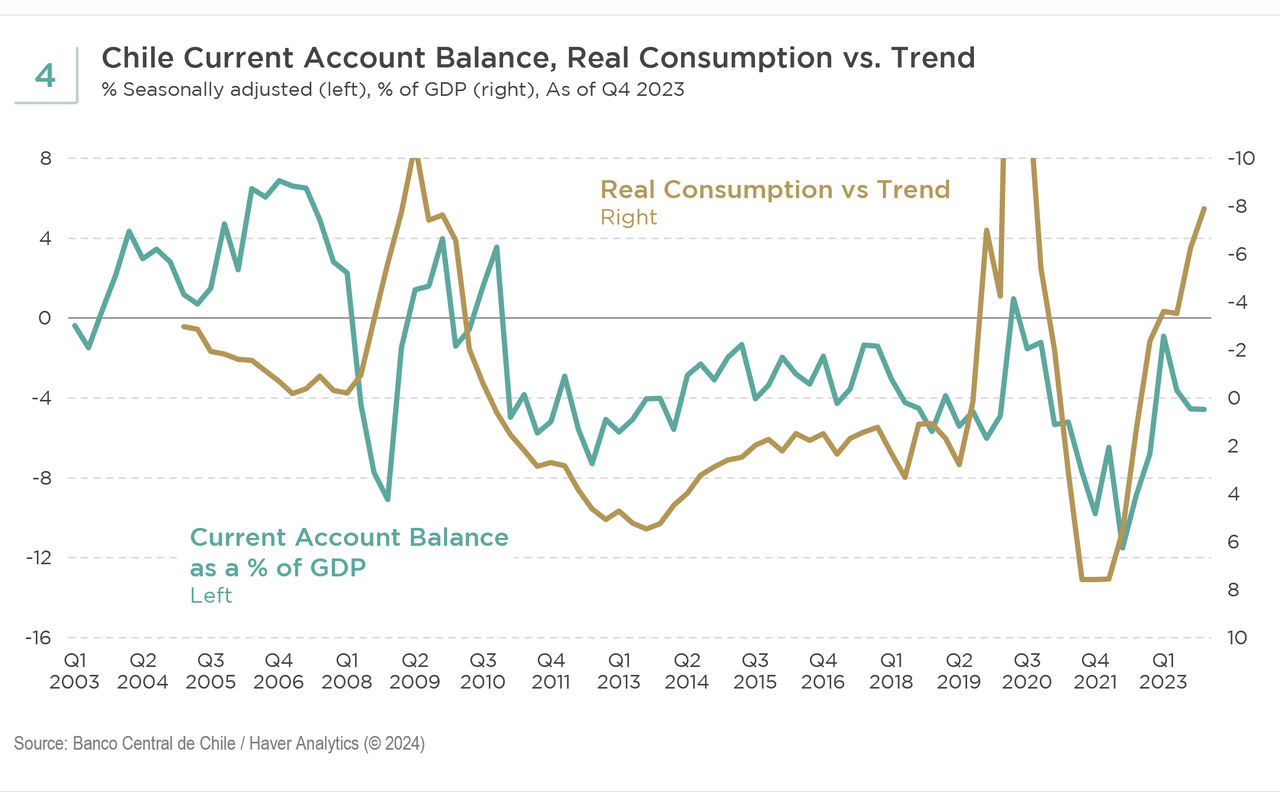

Las importaciones de mercancías aumentaron de 60 mil millones de dólares a aproximadamente 110 mil millones de dólares (ver Cuadro 3), ejerciendo presión a la baja sobre la cuenta corriente de Chile. Finalmente, la cuenta corriente se deterioró hasta un déficit del -12% del PIB (ver Cuadro 4).

En resumen, los retiros de los fondos de pensiones crearon un exceso de liquidez, lo que estimuló el consumo. Como se esperaba, el exceso de demanda interna acelerado en busca de una oferta limitada se convirtió en una fórmula de libro de texto para la inflación. Chile vio su tasa de inflación aumentar a un nivel superior al pico anterior en 2008 (ver Cuadro 5). Sin embargo, lo que hizo a continuación el banco central de Chile difirió de muchas respuestas de política de los mercados desarrollados.

El banco central se está volviendo agresivo

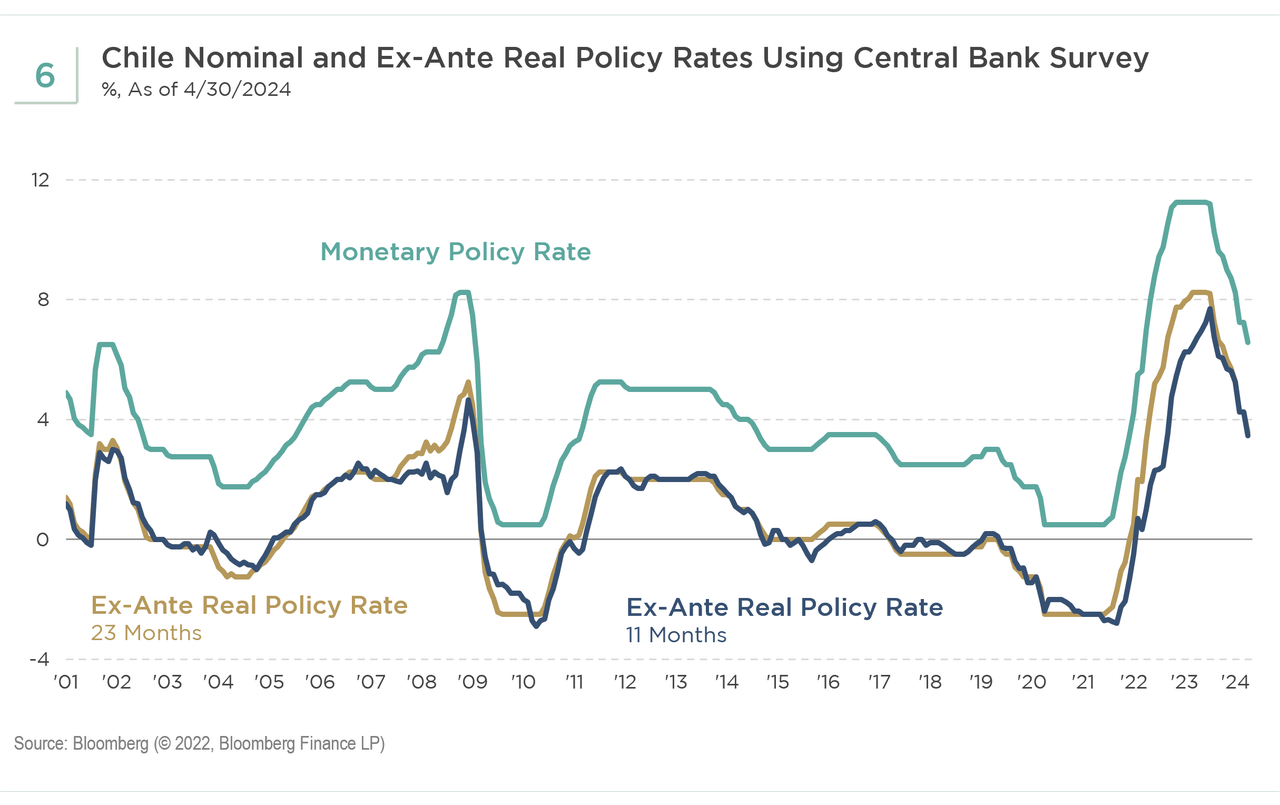

Históricamente, el Banco Central de Chile ha sido bien considerado por su compromiso con su objetivo de inflación a lo largo del tiempo y, más recientemente, por su respuesta a la pandemia y el posterior ajuste monetario. Mientras esperaba que bancos centrales como la Reserva Federal tomaran medidas sobre la inflación, considerándola inicialmente insostenible, el banco central de Chile no sólo sacó un plato de ponche o pisco sour, sino que cerró la fiesta. El banco central respondió agresivamente a la inflación y a las crisis de cuenta corriente ajustando las tasas de política. Las tasas nominales de política aumentaron al 11,25% y las tasas reales ex ante aumentaron a alrededor del 8% (ver Cuadro 6), en comparación con la tasa neutral nominal estimada del 3,5% al 4,5%.

¿Se ha logrado el objetivo?

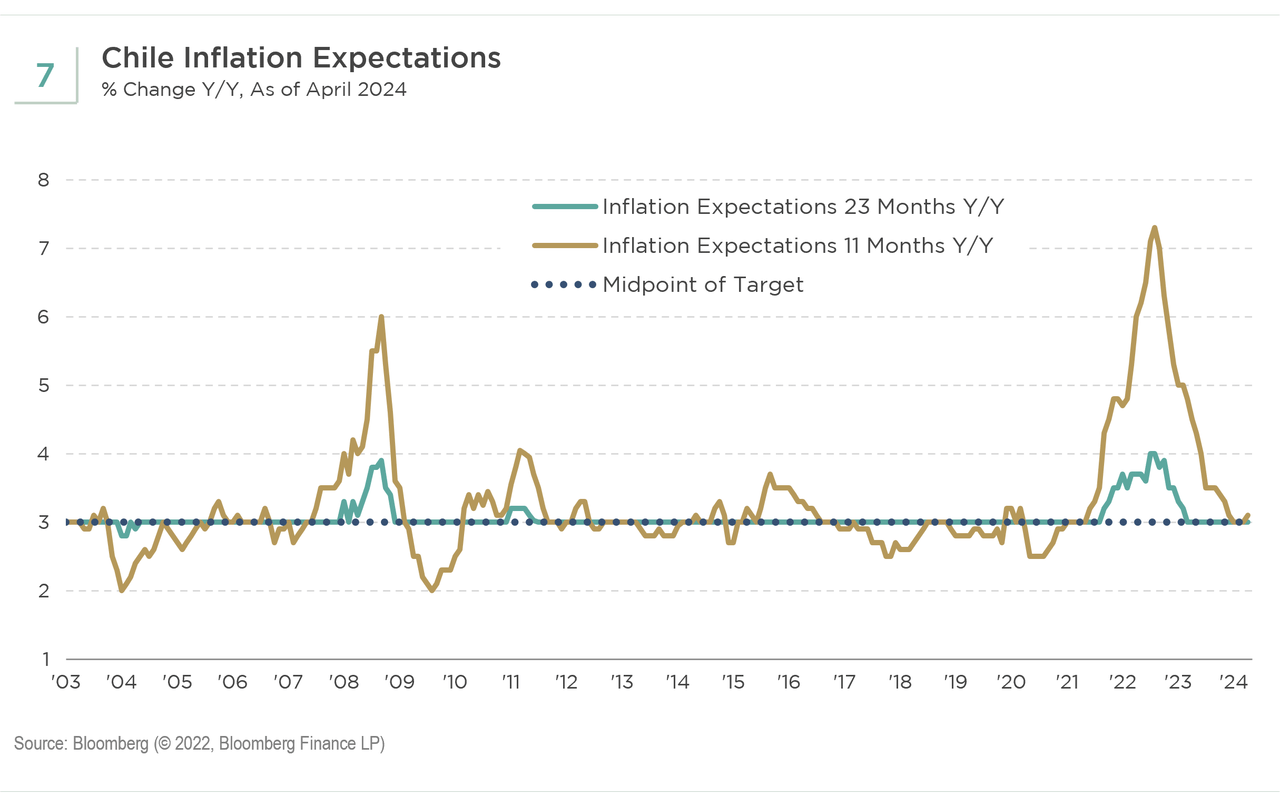

A medida que las tasas subieron pronunciada y rápidamente, la crisis crediticia resultante finalmente condujo a un colapso de la demanda y el consumo. La inflación también ha ido disminuyendo constantemente y las expectativas han alcanzado el objetivo del 3% (ver Cuadro 7).

Tarea: Incompleta

Se espera que el banco central comience a recortar agresivamente las tasas en julio de 2023, antes que cualquier otro mercado desarrollado. Después de una serie de recortes de tasas, la tasa nominal de Chile es ahora del 6,5%. Desde septiembre de 2022, el peso chileno (CLP) se ha depreciado, a pesar de un fuerte repunte de los precios del cobre. El CLP ahora ofrece un carry significativamente más bajo que otros países de América Latina, lo que lo convierte en una moneda financiera atractiva frente a otros mercados de la región.

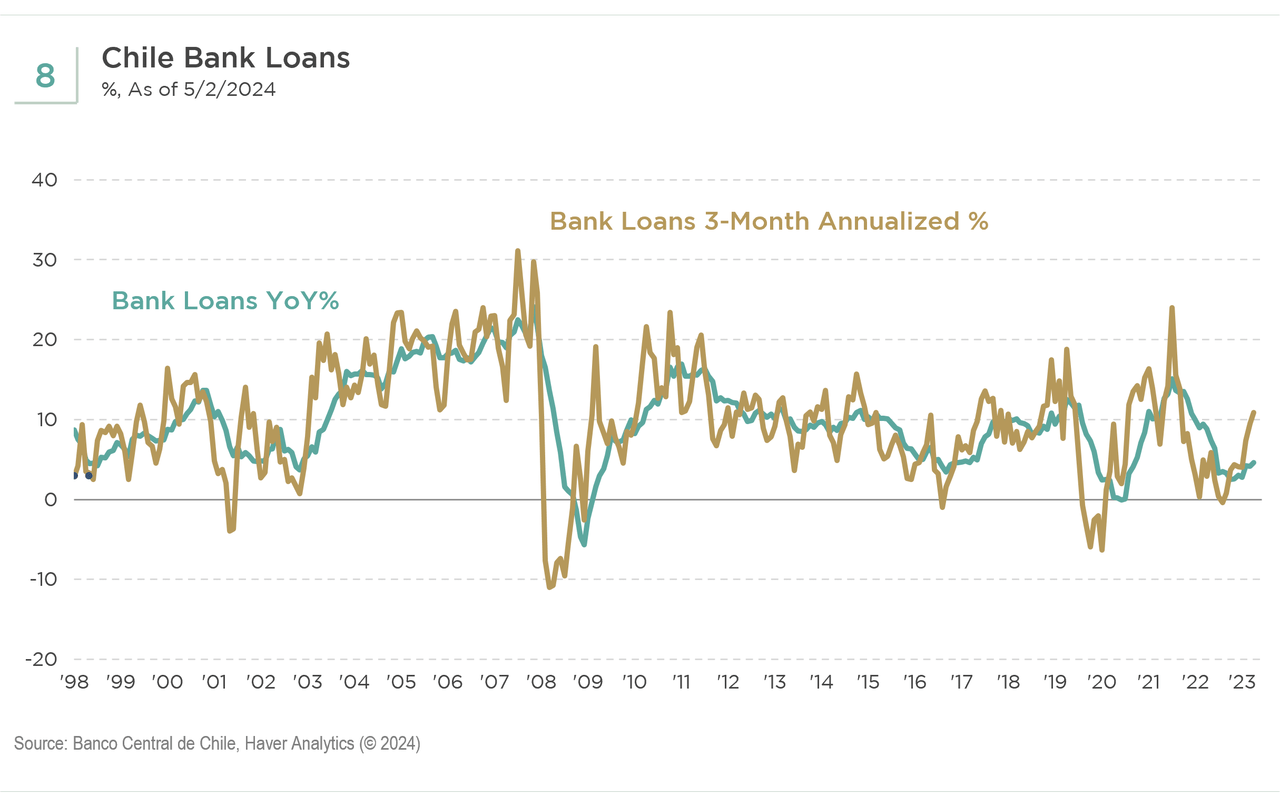

Hasta ahora, el banco central no ha estado demasiado preocupado por el bajo rendimiento del CLP. Sin embargo, recientemente los precios al productor han aumentado, el crecimiento del crédito se está revirtiendo (ver Cuadro 8) y Chile también está experimentando un aumento en los precios al consumidor. El objetivo del banco central en materia de inflación parece haberse cumplido, pero aún no han alcanzado el punto medio de su objetivo. Ahora, con señales de un retorno a la inflación, es posible que veamos una pausa o una reducción en los recortes de tasas. Esta reevaluación de los recortes de tasas probablemente respaldará al CLP en el futuro, suponiendo un mercado del cobre estable y cierta ayuda de los recortes esperados de la Reserva Federal de Estados Unidos.

Nota del editor: Los editores de Looking Alpha seleccionaron los puntos de resumen de este artículo.

«Web friki. Wannabe pensador. Lector. Evangelista de viajes independiente. Aficionado a la cultura pop. Erudito musical certificado».